Nuovo contributo GSE fotovoltaico del 40%

Il Contributo PNRR per il fotovoltaico nei piccoli comuni, previsto nel Decreto CACER del Mase (Ministero dell’Ambiente e della Sicurezza Energetica) e pubblicato il 24 gennaio 2024, mira a incentivare la creazione di Comunità Energetiche Rinnovabili (CER) nei comuni Italiani.Per questa iniziativa sono stati stanziati 2,2 miliardi di euro.

Ampliamento ai comuni fino a 50.000 abitanti

In data 16 maggio il Ministro dell’Ambiente e della Sicurezza Energetica ha firmato il decreto che amplia ai comuni con popolazione inferiore ai 50.000 abitanti l’accesso al Contributo PNRR destinato alle Comunità Energetiche e alle configurazioni di autoconsumo.

Inoltre, la procedura di accesso ai benefici è stata semplificata grazie a tre principali agevolazioni::

- il termine di completamento dei lavori di realizzazione degli impianti è fissato al 30 giugno 2026 e l’entrata in esercizio deve avvenire entro ventiquattro mesi dalla data di completamento dei lavori e comunque non oltre il 31 dicembre 2027

- è innalzata dal 10% al 30% la quota dell’anticipo del contributo riconosciuta a fronte di espressa richiesta dei beneficiari. Il saldo verrà versato al completamento dei lavori, previa presentazione della richiesta di rimborso finale che dimostri la conclusione del progetto.

- non si applica la riduzione del contributo in caso di cumulo con altri incentivi, anche per le persone fisiche.

Queste misure verranno applicate anche alle richieste di incentivo presentate prima dell’entrata in vigore del decreto.

Proroga per la presentazione delle domande

Alla fiera KEY 2025 il Ministro dell’Ambiente e della Sicurezza Energetica Gilberto Pichetto Fratin ha annunciato la proroga al 30 novembre 2025 del termine per la presentazione della domanda di accesso al contributo.

Ambito soggettivo, spese ammissibili e requisiti degli impianti

Il soggetto richiedente l’incentivo è colui che sostiene l’investimento per la realizzazione dell’impianto di energia rinnovabile di potenza fino a 1 MW, inserito in una CER e situato in un comune con popolazione inferiore a 50.000 abitanti.

L’incentivo copre le spese per:

- la realizzazione di impianti che utilizzano fonti rinnovabili

- l’acquisto e l’installazione di sistemi di accumulo.

Cos’è

Sono stati pubblicati i requisiti, le modalità di accesso e i criteri per la fruizione dei 320 milioni di euro di agevolazioni a sostegno delle imprese di micro, piccole e medie dimensioni per la realizzazione di programmi di investimento per l’autoproduzione di energia elettrica per l’autoconsumo tramite l’installazione di impianti fotovoltaici o mini eolici, anche attraverso sistemi di stoccaggio dell’energia. Lo stabilisce un decreto del ministero delle Imprese.

A chi si rivolge

i beneficiari sono PMI operanti sul territorio nazionale ed iscritte come attive nel Registro delle imprese, a fronte di spese sostenute, non inferiori a 30 mila euro e non superiori a 1 milione di euro, per:

- l’acquisto, l’installazione e la messa in esercizio di beni materiali nuovi strumentali, in particolare impianti solari fotovoltaici o minieolici, sostenuti a partire dalla data di presentazione della domanda di agevolazione;

- apparecchiature e tecnologie digitali strettamente funzionali all’operatività degli impianti;

- sistemi di stoccaggio dell’energia prodotta;

- diagnosi energetica necessaria alla pianificazione degli interventi.

PROGETTI AMMISSIBILI

€ 320 milioni le risorse disponibili concesse quale contributo in conto impianti

Le risorse destinate dalla misura sono pari ad € 320 milioni, di tale importo il 40% è riservato alle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia e un altro 40% a favore delle micro e piccole imprese.

Le agevolazioni sono concesse quale contributo in conto impianti nella misura massima del:

- 30% per le medie imprese;

- 40% per le micro e piccole imprese;

- 30% per l’eventuale componente aggiuntiva di stoccaggio di energia elettrica dell’investimento;

- 50% per la diagnosi energetica ex-ante necessaria alla pianificazione degli interventi previsti dal decreto.

Qualora, in fase di definizione della graduatoria, le risorse non fossero pienamente esaurite, saranno destinate al finanziamento delle domande di agevolazione riferite ai restanti territori e alle imprese di media dimensione.

La procedura

Prossimi steps: si attende la definizione dei termini e delle modalità di presentazione delle domande di agevolazione

Si attende decreto del Direttore generale per gli incentivi alle imprese del Mimit per la definizione dei termini e delle modalità di presentazione delle domande di agevolazione.

Esso sarà pubblicato nel sito internet dello stesso Ministero (www.mimit.gov.it) e del Soggetto Attuatore della misura (www.invitalia.it).

Nello stesso decreto saranno indicati gli schemi per la presentazione delle domande dei richiedenti il beneficio.

Cos’è la Transizione 5.0

Il Piano Transizione 5.0 è un piano istituito dall’art. 38 del D.L. 19/2024, convertito in Legge 56/2024, in attuazione della Misura 7 – Investimento 15 “Transizione 5.0″ del Piano Nazionale di Ripresa e Resilienza (PNRR), che riconosce un credito d’imposta alle imprese che effettuano nuovi investimenti in strutture produttive situate in Italia.

A chi si rivolge

La Misura si rivolge a tutte le imprese residenti in Italia e alle “stabili organizzazioni nel territorio dello Stato” di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa, cioè imprese che hanno sede all’estero ma che operano stabilmente anche in Italia.

PROGETTI AMMISSIBILI

Sono ammissibili al beneficio i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto investimenti effettuati in uno più beni materiali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232, tramite i quali è conseguita complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione, non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Rientrano tra i beni di cui all’allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche:

- i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Inoltre, sono agevolabili, nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici come sopra illustrata:

- gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

- le spese in attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

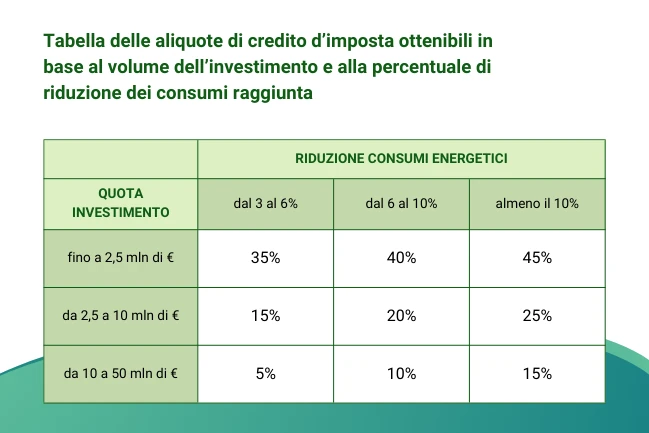

Il credito d’imposta

Il credito d’imposta è determinato sulla base delle spese agevolabili per gli investimenti e della riduzione dei consumi energetici.Nella tabella di seguito sono rappresentate le percentuali in relazione alle quote di investimento e alla riduzione dei consumi energetici realizzata rispettivamente con riferimento alla struttura produttiva o, in alternativa, ai processi interessati.

È inoltre prevista una maggiorazione della base di calcolo del credito d’ imposta nel caso di utilizzo di moduli fotovoltaici UE ad alta efficienza energetica.

Il beneficio è aumentato di:

a) un importo complessivamente non superiore a 10.000 euro per le spese sostenute dalle PMI per adempiere agli obblighi di certificazione.

b) un importo non superiore a 5.000 euro per le spese sostenute dai soggetti beneficiari non obbligati per legge alla revisione legale dei conti, per adempiere all’obbligo di certificazione.

La procedura

La procedura per la richiesta del credito d’imposta nell’ambito del Piano Transizione 5.0 per i progetti di innovazione prevede 3 fasi:

- Comunicazione preventiva

- Comunicazione relativa all’effettuazione degli ordini

- Comunicazione di completamento

Tutte e tre le comunicazioni e le azioni ad esse correlate dovranno essere effettuate tramite il portale

La comunicazione preventiva

L’impresa trasmette una comunicazione preventiva rispetto al completamento del progetto di innovazione.

Il GSE verifica esclusivamente il corretto caricamento sulla Piattaforma informatica dei dati e la completezza dei documenti e delle informazioni rese e il rispetto del limite massimo dei costi ammissibili per singola impresa Beneficiaria per anno previsti dal Decreto, tenuto conto delle risorse finanziarie disponibili.

La comunicazione relativa all’effettuazione degli ordini

Entro trenta giorni dalla ricezione della comunicazione di conferma dell’importo del credito d’imposta prenotato, l’impresa trasmette una comunicazione, contenente gli estremi delle fatture, relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20 per cento del costo di acquisizione:

- degli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232;

- degli investimenti in beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

ZES Unica -cosè e come accedere al credito d’imposta

La nuova legge di bilancio 2025 prevede anche per il 2025 un credito di imposta in favore degli investimenti effettuati nella ZES a partire dal 1/1/2025 al 15/11/2025.

La ZES unica è stata istituita dal Decreto Sud, pubblicato nella Gazzetta Ufficiale il 19 settembre 2023, con l’obiettivo di favorire lo sviluppo economico e la coesione sociale delle aree più svantaggiate del paese.

Per Zona economica speciale (ZES) si intende una zona delimitata del territorio dello Stato nella quale l’esercizio di attivita’ economiche e imprenditoriali da parte delle aziende gia’ operative e di quelle che si insedieranno puo’ beneficiare di speciali condizioni in relazione agli investimenti e alle attivita’ di sviluppo d’impresa.

Dal 1° gennaio 2024 e’ istituita la Zona economica speciale per il Mezzogiorno – ZES unica, di seguito denominata «ZES unica», che ricomprende i territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia, Sardegna. Il Piano strategico della ZES unica ha durata triennale e definisce, anche in coerenza con il PNRR, la politica di sviluppo della ZES unica, individuando, anche in modo differenziato per le regioni che ne fanno parte, i settori da promuovere e quelli da rafforzare, gli investimenti e gli interventi prioritari per lo sviluppo della ZES unica e le modalita’ di attuazione.

BENEFICIARI

Tra i settori interessati rientrano:

- Produzione primaria, trasformazione e commercializzazione di prodotti agricoli;

- Settore della pesca e dell’acquacoltura;

- Altri comparti produttivi.

Per accedere al credito d’imposta, le imprese beneficiarie dovranno mantenere la propria attività nelle aree in cui sono stati realizzati gli investimenti per almeno cinque anni dal completamento degli stessi.

ESCLUSIONI

soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonche’ ai settori creditizio, finanziario e assicurativo.

Le imprese beneficiarie devono mantenere la loro attivita’ nelle aree d’impianto, ubicate nelle zone assistite nelle quali e’ stato realizzato l’investimento oggetto di agevolazione, per almeno 5 anni dopo il completamento dell’investimento medesimo.

AGEVOLAZIONE

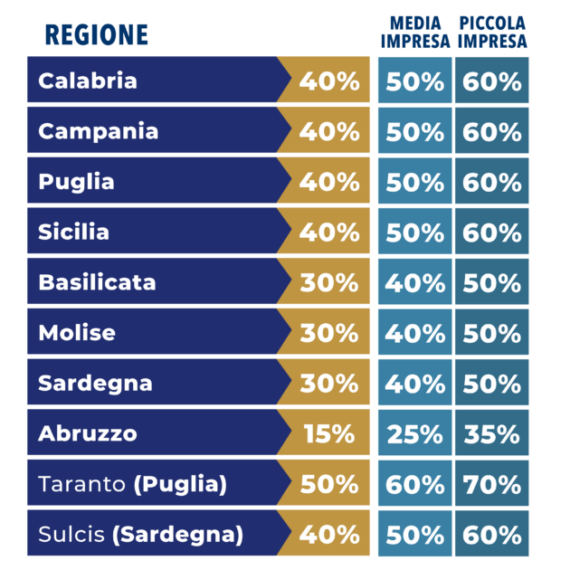

Contributo, sotto forma di credito d’imposta, nella misura massima consentita dalla medesima Carta degli aiuti a finalita’ regionale 2022-2027.Il credito d’imposta e’ commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2024 al 15 novembre 2024 e dal 1° gennaio 2025 al 15 novembre 2025 (legge di bilancio 2025) nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Come da Tabella Sottostante:

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni; tale costo non comprende le spese di manutenzione.

Non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro.

INTERVENTI AMMESSI

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale realizzati dal 1° gennaio 2024 al 15 novembre 2024 e dal 1 gennaio 2025 al 15 novembre 2025 (la legge di bilancio sembra contenere un errore indicando in modo diverso il periodo ammissibile e non rendendo chiara l’ammissibilità degli investimenti tra il 16 novembre 2024 e il 31 dicembre 2024), relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica, nonché all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l’esercizio dell’attività nella struttura produttiva.

SPESE AMMISSIBILI

Sono agevolabili gli investimenti iniziali effettuati tra il 1° gennaio 2024 e il 15 novembre 2025, e riguardano:

- L’acquisto di nuovi macchinari, impianti e attrezzature destinate a strutture produttive esistenti o nuove;

- L’acquisto di terreni e l’ampliamento di immobili strumentali alle attività produttive.

Gli investimenti possono essere realizzati anche tramite contratti di locazione finanziaria e devono essere effettivamente utilizzati nella struttura produttiva.

Non sono agevolabili i progetti di investimento il cui costo complessivo sia inferiore a 200.000 euro.

CUMULABILITA’

Il credito d’imposta e’ cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensita’ o dell’importo di aiuto piu’ elevati consentiti dalle pertinenti discipline europee di riferimento.

PROCEDURA DI ACCESSO

Per accedere alle agevolazioni previste dalla ZES Unica, le imprese devono presentare domanda all’Agenzia delle Entrate tra il 31 marzo 2025 e il 30 maggio 2025 comunicando l’ammontare delle spese ammissibili che prevedono di sostenere fino al 15 novembre 2025.

Durante lo stesso intervallo di tempo sarà possibile inviare un nuovo modello, che sostituisce e annulla quelli precedentemente inviati, contenente eventuali variazioni.

Per trasmettere la comunicazione è necessario collegarsi allo Sportello Unico Digitale ZES e selezionare la regione di interesse.

Per non perdere il diritto al credito, sarà infine necessario inviare all’Agenzia delle Entrate una comunicazione integrativa tra il 18 novembre e il 2 dicembre 2025, certificando che gli investimenti indicati nella comunicazione originaria sono stati realizzati entro il 15 novembre 2025.